Aux Etats-Unis, la crise sanitaire renforce la crise du logement (et réciproquement)

Par Florence Nussbaum, docteure en géographie et ATER à l’ENS de Lyon (UMR 5600 Environnement Ville Société). Ses recherches portent sur le logement et les marchés immobiliers dans les villes des Etats-Unis.

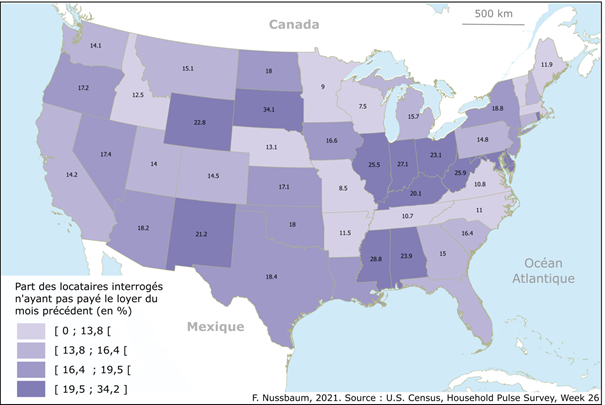

Alors qu’un locataire sur cinq est en retard dans le paiement de son loyer (Figure 1) et que 10 millions de propriétaires peinent à rembourser leur prêt immobilier, les effets de la crise sanitaire aggravent autant qu’ils révèlent les fractures du marché du logement aux Etats-Unis.

En effet, l’épidémie intervient dans un contexte où le marché du logement est déjà très tendu dans nombre de villes américaines : avec l’augmentation continue des prix de l’immobilier et des loyers, l’écart se creuse entre le coût du logement et les revenus des ménages. Dans tous les États américains, les ménages à bas revenus sont plus nombreux que le nombre de logements locatifs abordables. Or les ménages les plus pauvres, en lien avec des emplois souvent précaires, ont été les plus touchés par l’augmentation du chômage du fait de la crise économique. Ceux qui ne disposent pas d’une épargne suffisante pour faire face à une perte de salaire ont parfois été contraints de s’endetter pour payer leur loyer ou rembourser leur prêt, et ceux qui ont cessé de payer sont menacés d’expulsion ou de saisie malgré les moratoires mis en place au niveau local ou fédéral.

Figure 1 – L’ampleur des loyers impayés aux Etats-Unis en mars 2021 D’après l’enquête du bureau américain du recensement sur l’impact de la pandémie, le Household Pulse Survey (HPS), près de 17 % des 50 millions de locataires interrogés en mars 2021 n’avaient pas réussi à s’acquitter de leur loyer du mois précédent (on a retranché des 54,3 millions de personnes enquêtées les occupants à titre gratuit). La proportion d’impayés dépasse 20%, soit 1 locataire sur 5, dans certains États comme le Nouveau Mexique, l’Illinois, l’Ohio ou le Mississippi.

Un révélateur des inégalités sociales et raciales de logement

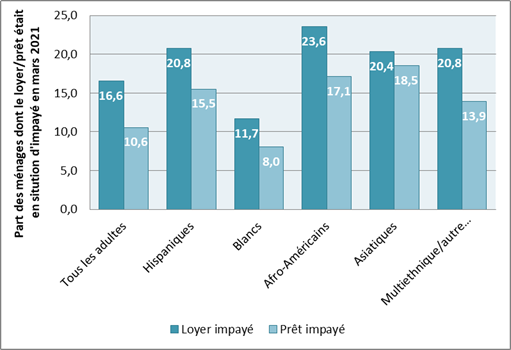

Ces inégalités préexistaient à la crise mais celle-ci les a renforcées. Certains quartiers cumulent ainsi les désavantages, sur le plan social comme sur le plan sanitaire. A New York, les expulsions sont particulièrement nombreuses dans les quartiers les plus touchés par le coronavirus comme le Bronx. Aux Etats-Unis, la dimension raciale est indissociable des inégalités sociales. Une enquête menée en mai 2020 montre que les locataires et propriétaires issus des minorités ethniques ont été particulièrement touchés par la crise : près d’un quart des locataires afro-américains interrogés n’a pas réussi à s’acquitter du loyer du mois de mai contre seulement 12% chez les locataires blancs (Figure 2). Cela s’explique notamment par l’ampleur du taux d’effort, c’est-à-dire la part du revenu que représentent les dépenses de logement, pour les ménages issus de minorités ethniques. A Washington, D.C. par exemple, les ménages hispaniques dépensent en moyenne un tiers de leur revenu pour le loyer (32%) tandis que chez les ménages blancs la part du loyer ne dépasse pas un quart des revenus (23%). Cette disproportion les rend plus vulnérables en cas de perte de revenu, et nombre d’emplois subalternes ne permettent pas de prétendre à une allocation chômage, par exemple en l’absence de contrat de travail. Dès lors, l’épidémie de coronavirus et ses conséquences économiques ont fortement affecté les conditions de logement aux Etats-Unis.

Figure 2 – Les inégalités ethno-raciales face aux dépenses de logement : des impayés plus fréquents chez les minorités Source : U.S. Census Bureau, Household Pulse Survey (HPS), semaine 26 (3-15 mars 2021) NB : la catégorie « multiethnique/autre » comprend les individus qui s’identifient comme amérindiens, insulaires du Pacifique ou comme appartenant à plusieurs catégories ethniques.

Des mesures temporaires au secours des propriétaires

Plusieurs mesures ont été prises par l’exécutif pour essayer de limiter les effets de l’épidémie et du confinement sur l’économie. Dès la fin mars 2020, la Maison Blanche a annoncé un moratoire de 60 jours sur les saisies immobilières afin d’aider les propriétaires en difficulté[1] et plusieurs États comme la Californie ou l’Arizona ont conditionné la reprise des saisies et des expulsions à la fin de l’état d’urgence. En février 2021, l’administration Biden a annoncé l’extension jusqu’à fin juin des mesures de soutien aux propriétaires face à la crise sanitaire, à savoir un moratoire sur les saisies immobilières et la suspension des versements pour les prêts hypothécaires.

Cette aide précoce apportée aux propriétaires est susceptible de limiter l’explosion du nombre de saisies, et donc de maintenir les prix immobiliers à un niveau élevé, atténuant l’impact de la crise sur les petits propriétaires malgré l’augmentation du chômage. Cependant, ces mesures ne concernent que les prêts garantis par le gouvernement fédéral, excluant donc un tiers des prêts. Les propriétaires qui ne sont pas couverts par cette aide doivent alors négocier un ajustement des conditions de remboursement avec l’entité détentrice de leur crédit. En outre, depuis l’élection de Donald Trump, les agences gouvernementales assurent des prêts de plus en plus risqués : dans près d’un quart des prêts garantis par la Federal Housing Administration (soit plus de 50 milliards de dollars), la dette représente plus de la moitié des revenus de l’emprunteur. Donc en cas de défaillance massive des ménages du fait d’une crise économique, l’Etat américain risque de subir des pertes colossales.

Figure 3 – « Your job is your credit ! » : votre emploi est votre garantie !(Houston, Texas. Cliché : F. Nussbaum, 2017) L’endettement des ménages peu solvables fait reposer le remboursement de leur prêt immobilier sur leur revenu, parfois précaire, et suppose souvent des conditions de remboursement difficiles à tenir.

Les locataires en première ligne

Plus encore, ces différentes mesures s’attachent à protéger les propriétaires, particulièrement touchés par la crise de 2008, mais la crise actuelle pourrait concerner davantage les locataires. Dans un contexte de démantèlement du logement social par l’administration Trump, les locataires modestes sont les plus menacés par la paupérisation, et ce d’autant plus que des investisseurs peu scrupuleux se sont emparés d’une large part du parc résidentiel après la crise de 2008. En effet, les propriétés saisies par les banques ont été rapidement revendues aux enchères à des investisseurs, ou transférées à des filiales spécialisées dans la gestion locative. Le nombre de maisons individuelles achetées par des investisseurs institutionnels aux États-Unis est ainsi estimé à 200 000 sur la période 2012-2014, ce qui représente un total de vingt milliards de dollars en transactions. Or ces investisseurs, qui s’appuient souvent sur une gestion automatisée des logements en location, ont aussi eu tendance à expulser plus rapidement les locataires dès le premier retard de paiement, voire à imposer des frais supplémentaires ou à accuser de retard des locataires pourtant en règle.

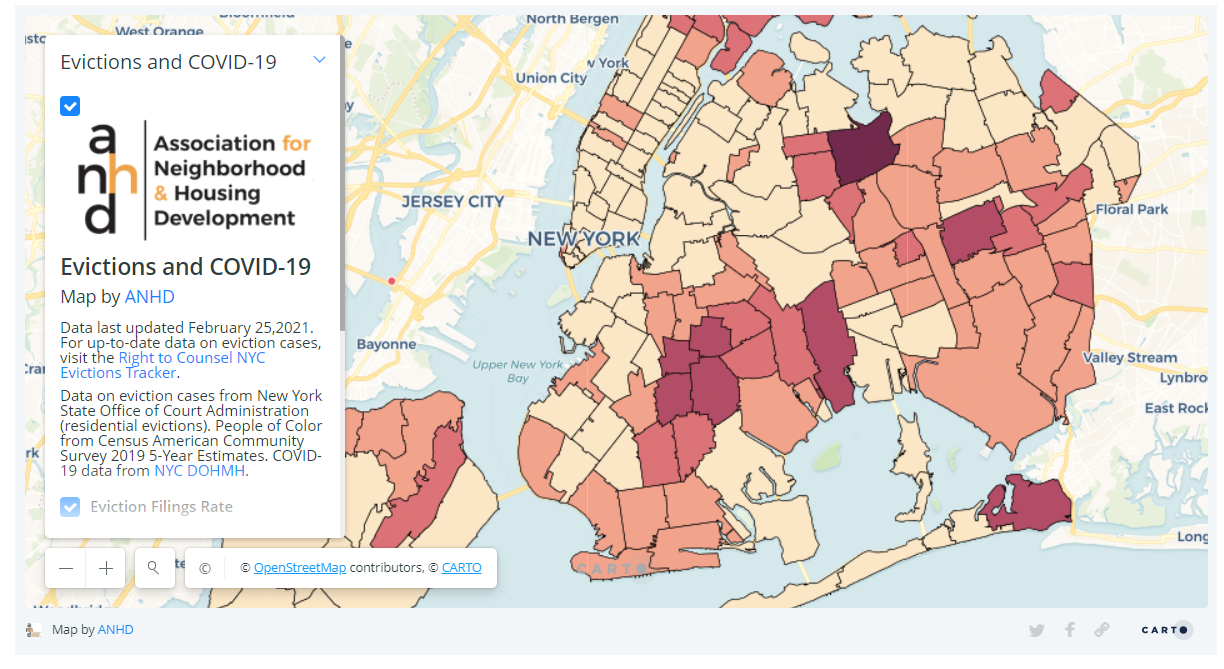

Carte interactive des expulsions à New York, Source anhd.org

Les expulsions locatives, suspendues au début de la crise par des moratoires locaux, ont repris au printemps 2020 dans plusieurs États comme le Texas. Dans l’État de New York, le nombre de procédures d’expulsion a augmenté de 50% entre janvier 2020 et janvier 2021. Plus de 222 000 locataires sont ainsi visés par une procédure d’expulsion dans cet État. La crise du logement risque alors d’aggraver la crise sanitaire en facilitant la circulation du virus. La précarité résidentielle des personnes sans domicile fixe, qui passent d’un centre d’hébergement à l’autre, et le surpeuplement des logements induit par la cohabitation (lorsqu’un ménage expulsé s’installe chez un parent par exemple) sont des facteurs de contamination accrue. En outre, les ménages précaires ont des facteurs de comorbidité importants (obésité, diabète, âge) qui les rendent particulièrement vulnérables aux formes graves d’infection au coronavirus. L’agence américaine de santé publique (Centers for Disease Control and Prevention) a par conséquent imposé un moratoire fédéral sur les expulsions locatives du 4 septembre 2020 au 31 janvier 2021 afin de limiter la diffusion du virus, montrant le rôle que jouent les conditions de logement dans la situation sanitaire.

Alors que le nombre de nouveaux cas et de décès liés au coronavirus diminue progressivement aux Etats-Unis depuis janvier 2021 en lien avec l’expansion de la couverture vaccinale, les mesures de protection des locataires arrivent à expiration. Se pose alors la question de la dette accumulée au cours de l’année écoulée par un certain nombre de ménages en difficulté, ce qui laisse entrevoir une crise sociale de grande ampleur une fois la crise sanitaire enrayée.

[1] Le Coronavirus Aid, Relief, and Economic Security (CARES) Act, signé le 27 mars 2020, prévoit la suspension des procédures de saisie en cas de défaillance pour les prêts garantis par l’Etat fédéral, notamment par la Federal Housing Administration (FHA) ou par les sociétés d’économie mixte Fannie Mae et Freddie Mac, ainsi que la suspension des expulsions locatives pour une durée de 120 jours pour les logements couverts par une aide de l’Etat fédéral (soit moins de 50% du parc locatif).

Une réponse sur « Aux Etats-Unis, la crise sanitaire renforce la crise du logement (et réciproquement) »

[…] du chemin par la fermeture des commerces ou des restaurants où ils travaillaient. En conséquence, une crise des expulsions de logement se profile – ce alors qu’en parallèle le marché boursier se porte parfaitement bien, contribuant […]

Une réponse sur « Aux Etats-Unis, la crise sanitaire renforce la crise du logement (et réciproquement) »

[…] du chemin par la fermeture des commerces ou des restaurants où ils travaillaient. En conséquence, une crise des expulsions de logement se profile – ce alors qu’en parallèle le marché boursier se porte parfaitement bien, contribuant […]